フィリピンでクレジットカードを作る方法

フィリピンでは近年クレジットカードの普及が進んでおり、ショッピングモールやレストランでもカード決済ができる店が増えてきました。

数年前まではフィリピン人のクレジットカード保有率は5%程度と言われていましたが、現在は都市部を中心に利用者が増えています。ただし、日本と比べるとまだまだ現金社会なのが現状です。

フィリピンで生活していると「フィリピンでクレジットカードを作れるのか?」と気になる日本人も多いと思います。

そこで今回は、海外生活10年以上の経験から、

・フィリピンでクレジットカードを作る条件

・日本人でも作れるのか

・日本のクレジットカードとの違い

について解説します。

フィリピンでクレジットカードを作る条件

フィリピンでクレジットカードを作る場合、一般的には以下の条件が必要になります。

・21歳以上70歳未満

・フィリピンの居住者であること

・現地の住所と電話番号

・収入証明(給与証明や年金証明など)

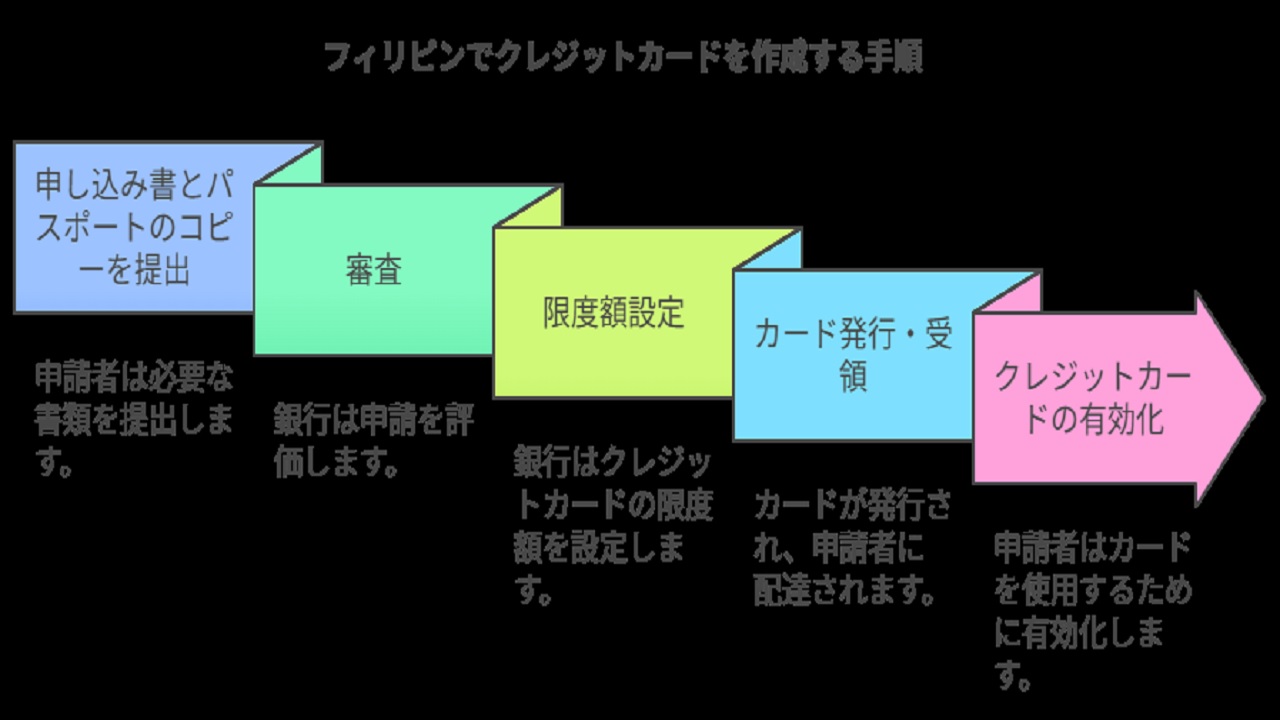

例えばフィリピン最大手銀行のBDO銀行の場合、申込書とパスポートコピーを提出し審査が通ればカードが発行されます。

流れは以下の通りです。

申し込み → 審査 → 限度額設定 → カード発行 → 利用開始

日本と比べると手続き自体はそれほど難しくありません。

ただし重要なのは、**フィリピンの居住者であること**です。観光ビザで滞在している日本人は基本的にクレジットカードを作ることができません。

日本人がフィリピンでクレジットカードを作るのは意外と難しい

セブ島に住んでいた頃、日本人からよくこのような相談を受けました。

「日本でクレジットカードを作れなかったので、フィリピンで作りたい」

しかし実際には、フィリピンに住んでいないとクレジットカードは発行されません。

必要になるものは以下です。

・フィリピンの住所

・フィリピンの電話番号

・現地での収入証明

つまり、日本でカードが作れないからといって、フィリピンで簡単に作れるわけではないのです。

フィリピンのクレジットカードの特典

フィリピンのクレジットカードは、日本と同じくポイント制度があります。

BDO銀行のリワードカードでは、利用額に応じてポイントが貯まり、以下のようなものに交換できます。

・商品券

・キャッシュバック

・航空マイル

ただし、日本のカードと比較すると特典はそれほど多くありません。

また年会費もかかることが多く、カードの種類によっては年間2,000円〜10,000円ほど必要になります。

さらに、日本のカードに多い**海外旅行保険の付帯**もほとんどありません。

実は日本のクレジットカードの方がメリットが多い

フィリピンに長く住んで感じたのは、日本のクレジットカードの方が圧倒的に便利だということです。

特に大きなメリットは海外旅行保険です。

私がセブ島の病院で働いていた時、多くの日本人がクレジットカード付帯の海外旅行保険を使ってキャッシュレス診察を受けていました。

年会費無料のカードでも海外旅行保険が付いているものがあり、日本人にとっては非常に便利です。

例えば楽天カードは

・年会費無料

・海外旅行保険付帯

・ポイント還元率が高い

という理由で、多くの日本人が海外旅行用として持っていました。

フィリピンへ行く前に日本でカードを作っておく方が安心です。

↓年会費無料の楽天カード

年会費永年無料の楽天カード

フィリピンでクレジットカードを使う時の注意点

フィリピンでクレジットカードを使う場合は、以下の点に注意してください。

・カードのスキミング被害

・店員によるカード情報の盗み見

・ATMトラブル

特にフィリピンでは、ATMにカードが吸い込まれて戻ってこないというケースもあります。

また、決済時に店員がカードを奥に持っていくこともあるため、カード情報を写真で撮られるリスクもゼロではありません。

そのためフィリピンでは、**クレジットカードは2枚以上持っておくと安心**です。

フィリピンに行くなら日本のクレジットカードを作っておくべき理由

結論として、フィリピンで生活する場合でも日本のクレジットカードを持って行くことをおすすめします。

理由は以下です。

・海外旅行保険が付いている

・セキュリティが強い

・ポイント還元が高い

・年会費無料のカードが多い

フィリピンでカードトラブルが起きた時のためにも、日本のカードを1〜2枚持っておくと安心です。

特に海外旅行保険が付帯しているカードは、フィリピンで病院にかかる時に非常に役立ちます。

海外生活をしていると、日本のクレジットカードの便利さを改めて実感することが多いと感じる今日この頃です。

コメント